新闻中心

以“科技引导,创新发展,注重人才,规范管理”为理念,在不断强化科研投入的同时,大力开展人才引进培养和运营管理的规范化标准化。

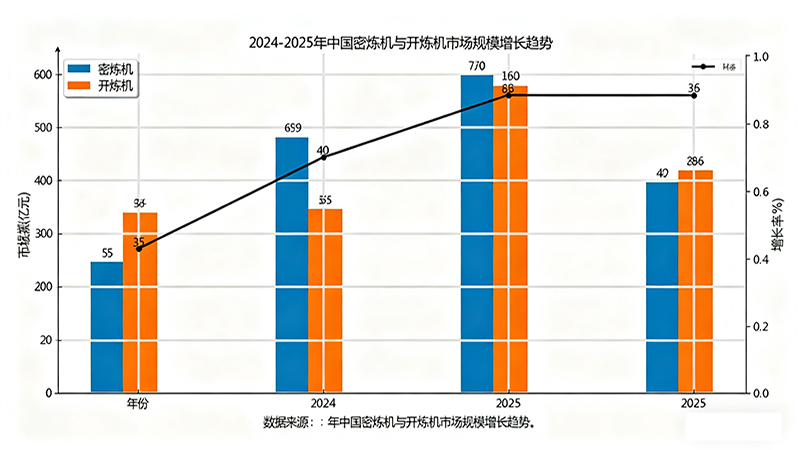

2024 年国内开炼机市场规模达 42.3 亿元,同比增长 6.8%;预计 2025 年将攀升至 45.1 亿元,增速 6.6%。下游需求中,橡胶加工、塑料制品及新材料研发贡献核心动力,新能源汽车轮胎、环保橡胶制品等领域的设备采购量同比增幅超 18%。

华东地区仍居主导地位,江苏、浙江、山东三省合计占全国需求的 52% 以上;西部地区成为新增长极,四川、重庆因新材料产业园建设,2024 年设备采购金额同比激增 14.7%。

集成温度自控、数字调距及远程运维的智能机型占比从 2023 年的 41% 升至 2024 年的 56%,益阳橡塑 YK 系列智能机型年销量超 480 台,占其同类产品 61%,广泛应用于中策橡胶等龙头企业。2025 年新建产线智能配置率预计突破 75%,30% 新设备将具备边缘计算与云平台对接能力。

电磁感应加热替代传统蒸汽加热,使单位能耗下降 18%-22%;一级能效设备销量占比从 2023 年的 59.7% 升至 2024 年的 68.4%,2025 年有望突破 75%。头部企业如益阳橡塑通过热能回收系统,能效比行业平均水平高出 20% 以上。

开炼机被纳入《十四五智能制造发展规划》,符合标准的企业可获每台最高 30 万元技改补贴,2024 年全行业研发经费达 12.7 亿元,同比增长 9.3%。能效领跑者制度要求新设备单位能耗同比下降不低于 5.2%,倒逼企业技术升级。

前五企业合计市场份额超 55%,大连橡塑以 23.1% 的高端市场占有率居首,其大型联动线在轮胎企业渗透率达 38.6%;无锡一橡聚焦中小型设备,在区域市场采购占比超 82%。

东莞宝品等企业深耕实验型设备,在新材料研发领域建立技术优势;华南地区厂商通过定制化服务,在中小橡胶制品企业中占据稳定份额。

2024 年出口总额 4.8 亿美元,同比增长 11.3%,越南市场增幅达 26.4%,东南亚、印度、俄罗斯为核心目的地,智能机型出口占比超 45%。

德国克虏伯、日本神户制钢所的高精度实验室设备占据国内高端科研市场 70% 以上,2024 年进口额 2.1 亿美元,反映国内在超高精度领域的技术差距。

在橡塑加工迈入“高效、智能、环保”新时代之际,玮祥机械重磅推出全新一代开炼机与密炼机组合解决方案,以领先技术与系统化服务,助力橡胶制品企业从“传统加工”迈向“智能制造”。

为什么说炼胶是橡塑生产的“心…

❓q1:这设备的辊筒用什么材料?耐磨吗?✅ 答:辊筒采用合金钢整体锻打,经过高频淬火处理,表面硬度达到 hrc ≥ 52,抗磨损能力强,同时可以承受高温高压,适合混炼各种橡塑胶料。

❓q2:辊筒的加热和冷却怎么做…

1. 市场规模 7 年激增 62%!2030 年开炼机行业将突破 85 亿赛道受益于新能源汽车、新材料产业爆发,开炼机市场迎来高速增长期。2023 年国内市场规模已达 48.6 亿元,预计 2030 年将突破 85 亿元,年复合增长率保持 7.…

【2025年6月,东莞讯】随着橡胶与塑料制品行业持续升级,“智能制造”、“高效环保”已成为行业发展的主旋律。作为橡塑加工设备领域的深耕者,玮祥机械顺势而为,重磅推出新一代开炼机与密炼机系列产品,在安全性、自…

一、前言在橡胶加工、制带生产的过程中,开炼机是混炼与塑炼环节中不可或缺的重要设备。不同规格的开炼机,决定了加工效率、胶料均匀度、成品质量,也直接影响客户生产的稳定性与成本控制。

那么,作为一个以制带为…

2024-2025 年,作为橡塑加工核心装备的密炼机与开炼机行业,在政策驱动、技术革新与下游需求升级的多重作用下,呈现出 “规模增长、结构优化、全球拓展” 的鲜明态势,智能化与绿色化成为行业转型的核心主线。

市场…

13751313737

13751313737

留言

留言