新闻中心

以“科技引导,创新发展,注重人才,规范管理”为理念,在不断强化科研投入的同时,大力开展人才引进培养和运营管理的规范化标准化。

【2025年6月,东莞讯】随着橡胶与塑料制品行业持续升级,“智能制造”、“高效环保”已成为行业发展的主旋律。作为橡塑加工设备领域的深耕者,玮祥机械顺势而为,重磅推出新一代开炼机与密炼机系列产品,在安全性、自…

一、前言在橡胶加工、制带生产的过程中,开炼机是混炼与塑炼环节中不可或缺的重要设备。不同规格的开炼机,决定了加工效率、胶料均匀度、成品质量,也直接影响客户生产的稳定性与成本控制。

那么,作为一个以制带为…

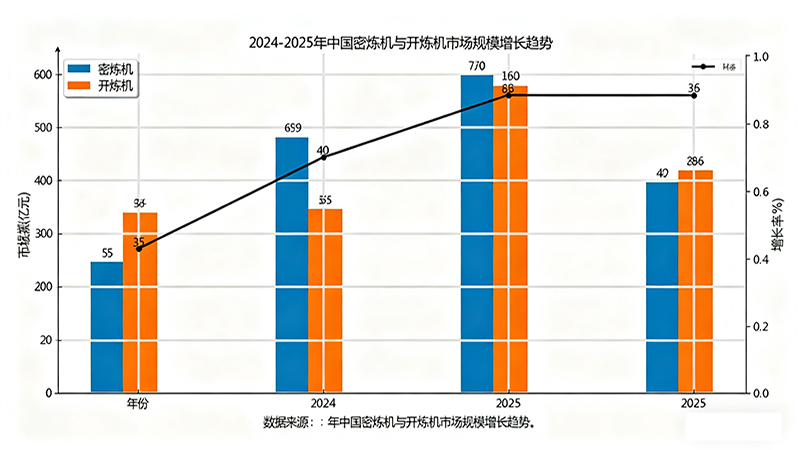

2024-2025 年,作为橡塑加工核心装备的密炼机与开炼机行业,在政策驱动、技术革新与下游需求升级的多重作用下,呈现出 “规模增长、结构优化、全球拓展” 的鲜明态势,智能化与绿色化成为行业转型的核心主线。

市场…

在橡塑加工迈入“高效、智能、环保”新时代之际,玮祥机械重磅推出全新一代开炼机与密炼机组合解决方案,以领先技术与系统化服务,助力橡胶制品企业从“传统加工”迈向“智能制造”。

为什么说炼胶是橡塑生产的“心…

❓q1:这设备的辊筒用什么材料?耐磨吗?✅ 答:辊筒采用合金钢整体锻打,经过高频淬火处理,表面硬度达到 hrc ≥ 52,抗磨损能力强,同时可以承受高温高压,适合混炼各种橡塑胶料。

❓q2:辊筒的加热和冷却怎么做…

1. 市场规模 7 年激增 62%!2030 年开炼机行业将突破 85 亿赛道受益于新能源汽车、新材料产业爆发,开炼机市场迎来高速增长期。2023 年国内市场规模已达 48.6 亿元,预计 2030 年将突破 85 亿元,年复合增长率保持 7.…

13751313737

13751313737

留言

留言